2022年,我国经济受到国际局部地缘政治冲突以及国内疫情反复等多重超预期因素冲击,运行下行压力加大,经济总量同比增长3%,低于潜在增长率。其中基础设施投资同比增长9.4%,房地产投资同比下降10%,受房地产下行拖累和基建支撑力度减弱等影响,全年水泥行业需求迅速走弱,2022年全国水泥产量21.3亿吨,同比下降10.5%,需求不振下水泥价格高开低走,同时煤炭价格上涨导致水泥企业生产成本高企,行业利润惨遭“膝盖斩”,全年利润降幅近60%,水泥行业发展经历了较为困难的一年。

目前沪深和香港共有24家水泥行业上市公司,其中沪深17家,香港7家。

上市公司业绩:多数营利双降,部分出现亏损

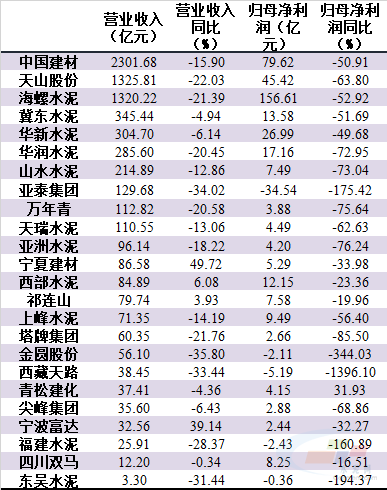

2022年24家上市公司业绩整体营收、利润均出现下降,部分企业甚至出现亏损扩大。营业收入下降的企业有20家,其中营收超千亿的中国建材、天山股份和海螺水泥降幅在15%-23%之间,亚泰集团、金圆股份、西藏天路、东吴水泥营收降幅较大,均超30%,降幅在20%-30%公司有6家,其中福建水泥超28%,降幅在10%-20%企业有中国建材、山水水泥、天瑞水泥、亚洲水泥、上峰水泥等5家,降幅10%以内的企业有5家,其中冀东水泥、华新水泥营收分别下降4.94%、6.14%,跑赢大市,整体表现相对较好。营业收入逆势增长的公司有4家,分别是宁夏建材、西部水泥、祁连山和宁波富达,多是西北地区企业,尽管西北地区水泥需求下降,但价格波动幅度相对较小,营业收入录得正向增长,宁波富达燃料油销售增加从而带动整体营收增加,但就水泥业务而言仍出现较大幅度下降。

从归母净利润看,23家公司利润出现下降,5家出现亏损,亚泰集团、西藏天路、福建水泥、金圆股份和东吴水泥分别亏损34.54亿元、5.19亿元、2.43亿元、2.11亿元和0.36亿元,其中亚泰集团亏损扩大,归母净利同比下降175.42%,主要由于营收、投资收益下降和信用减值损失扩大引起。19家盈利企业中利润腰斩的有13家,其中多数龙头均在其中,但海螺水泥盈利能力依旧强悍,绝对利润水平仍是王者。青松建化是唯一一家利润出现增长的公司,归母净利润同比增长31.93%,2022年公司非经常性损益增加,这使得利润增幅较大。

表1:2022年主要水泥上市公司盈利情况

数据来源:水泥大数据()

水泥熟料销售:销量悉数下滑,多数售价下降

2022年行业需求大幅收缩,16家主要上市公司水泥熟料销量均出现下滑。海螺水泥销量下降24.12%,主要是贸易量大幅下降所致,自营水泥熟料销售量同比减少6.9%,好于行业整体。行业前十企业多数销量下滑幅度在10%-20%之间,其中华新下降19.76%,降幅相对较大,亚洲水泥、祁连山、上峰水泥、塔牌集团和四川双马等5家降幅在10%以内,其中四川双马水泥业务体量较小,销量小幅下降1.83%。

价格层面,2022年受需求萎缩和部分地区价格竞争激烈影响,整体售价下跌。16家公司中有11家售价下跌,跌幅超10%的有7家,这7家公司主要经营区域多在华东和华南需求旺盛一带,2022年这两个地区需求下降明显,价格跌幅较大,其中塔牌集团跌幅较深,接近19%。5家企业销售均价上涨,分别是宁夏建材、祁连山、冀东水泥、四川双马和山水水泥,其中宁夏建材和祁连山售价同比上涨均超10%,河北地区错峰执行较好,水泥价格相对稳定,冀东水泥水泥熟料销售均价同比上涨6.11%。

表2:2022主要水泥上市公司水泥熟料销售和均价情况

数据来源:水泥大数据()

吨数据分析:成本上升,毛利下降

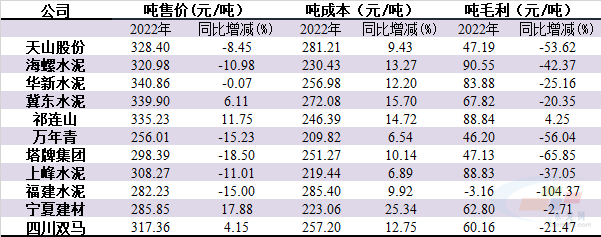

从公布吨数据的11家主要上市公司吨数据来看,吨售价受需求不振影响整体下跌,吨成本受煤炭价格上涨而整体上升,其中福建水泥吨水泥熟料生产成本最高,为285.4元/吨,宁夏建材受煤价上涨影响明显,吨成本同比增加25.34%,上峰水泥成本控制能力较为优秀,2022年吨水泥熟料生产成本219.44元/吨,是11家上市公司中生产成本最低的公司。

吨毛利取决于吨售价和吨成本的变化抵消幅度,多数企业吨毛利出现下滑。祁连山吨毛利出现提升,尽管成本上升,但售价提高致使毛利增加;福建水泥受吨售价降低叠加吨成本上升双向挤压影响,吨毛利出现负值。

表3:2022主要上市公司吨数据情况

数据来源:水泥大数据()

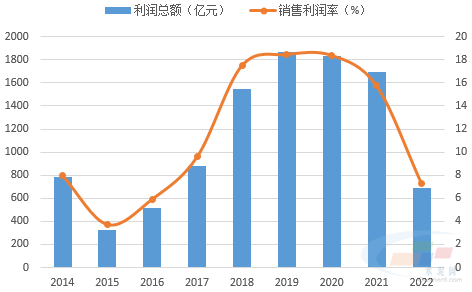

行业效益:量价齐降加之成本高企 利润大幅萎缩

2022年水泥行业实现营业收入预计9400亿元左右,同比下降超12%,利润总额690亿元左右,同比下降60%左右,销售利润率7.26%,同比下降8.5个百分点。

图1: 2022年水泥行业利润总额降幅较大

数据来源:水泥大数据(https://data.ccement.com/)

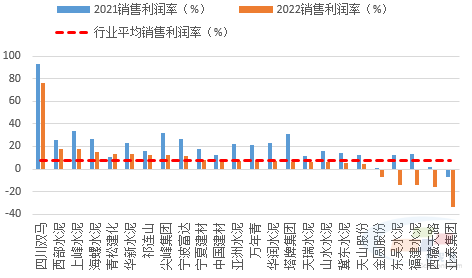

24家水泥上市公司中有11家销售利润率超过行业平均水平,13家低于行业水平。其中利润率较高的前四家分别为四川双马、西部水泥、上峰水泥和海螺水泥,特别是四川双马,尽管销售利润率较同期下降17个百分点至76.2%,但仍远远高于行业平均水平,西部水泥、上峰水泥和海螺水泥销售利润率均在15%以上,是行业平均水平两倍之多,盈利能力较强。销售利润率低于行业水平的13家公司中多数较同期下降明显,其中亚泰集团、西藏天路亏损较大,销售利润率较低。

图2: 2022年水泥上市公司销售利润率排行榜

数据来源:水泥大数据(https://data.ccement.com/)

盈利能力:盈利水平较低 多数出现下降

2022年,24家上市公司中有19净资产收益率为正值,5家为负值,其中净资产收益率超过10%仅有4家,其中四川双马最高,为13.37%。青松建化净资产收益率小幅提升1.68%,是唯一一家净资产收益率出现增加的公司。福建水泥、亚泰集团净资产收益率分别下降36.17%、21.43%,降幅较大,尽管上峰水泥净资产收益率绝对值仍保持行业前列,但较同期下降17.69个百分点。

净利率方面,有6家企业净利率水平超过10%。四川双马拔得头筹(67.51%),亚泰集团(-34.08%)垫底;净利率提升幅度最多的是青松建化,下滑最多的是亚泰集团。

毛利率来看,2022年24家水泥上市企业均出现下滑,主要原因是销售价格下降和煤炭价格上涨导致成本上升。四川双马、上峰水泥毛利率绝对值靠前,分别为41.99%、33.62%;福建水泥、塔牌集团毛利率下降较大,降幅均超20个百分点。天瑞水泥毛利率整体稳定,较去年小幅下降0.88个百分点。

表4: 2022年水泥上市公司主要盈利指标

数据来源:水泥大数据(https://data.ccement.com/)

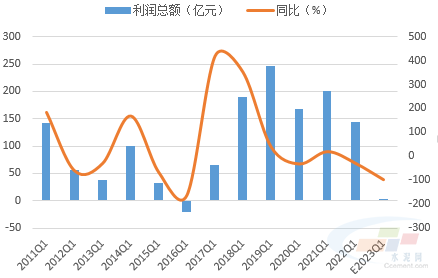

2023盈利预测:利润难言乐观 企业经营压力较大

2023年一季度,市场需求恢复一般,水泥价格小幅反弹,但受高成本影响,行业利润不容乐观。从上市公司一季报来看,利润下滑幅度普遍较大,不少公司甚至出现较大亏损,其中不乏全国和区域龙头企业,中小企业经营压力可想而知。二季度后旺季需求证伪,价格阴跌至今,预计二季度效益仍将低位。下半年,水泥行业需求有向好预期,但新投产能问题不容小觑,价格上涨压力重重,预计效益改善幅度有限。整体来看,上半年利润低位,下半年改善空间有限,预计行业全年利润难言乐观,或将继续下降。在此背景下,水泥企业将面临较大经营压力。

图3:预计2023年水泥行业一季度利润大幅下降

数据来源:水泥大数据(https://data.ccement.com/)